号外!加小编阿元微信号“rhyayuan”,受邀进入行业最大微信群——“润滑油聚焦油粉群”

一、化工品景气度分化,新材料渗透率提速

1.1 化工板块景气度维系,子行业分化

油价高位震荡下行,天然气价格有所回落。22 年初油价大幅飙升,后位于高位震荡,截止 2022 年 12 月 1 日布伦特期货结算价 86.88 美元/桶,较 21 年初价格飙升 70.1%。俄乌战争叠加此前“北溪-1”天然气管道停机检修导致欧洲天然气供应紧张,天然气价格一度暴涨,后由于国内上游供应充足且国内平均气温较高天然气需求下滑导致天然气价格有所回落,截至 11 月 30 日,液化天然气(LNG)价格为 5388.40 元/吨。

CCPI 指数、PPI 及主要化工品价格均有所回落。2022 年 12 月 2 日,中国化工产品价格指数(CCPI)报收 4819 点,较 2021 年初的 4132 点涨幅为 16.63%,较今年年初的 5230 点跌幅为 7.86%。今年 6 月 PPI 同比为+6.1%,市场普遍预测的 为+5.99%,PPI 增长速度略高于市场预期。2021 年由于海外疫情进一步得到控制, 国内经济恢复,工业品价格呈现大幅增长,2022 年由于国内疫情反复,俄乌战争等影响,PPI 有所回落。同时,上游大宗品价格震荡下行,化工品成本压力得到缓解, 目前主要化工品价格大多有所回落。

海外疫情得到有效控制,全球 PMI 已恢复至疫情前水平。根据 WHO 数据,截 至 12 月 9 日,全球新冠肺炎新增病例已减少至 756013 人次,较历史峰值 4045951 人次大幅下降,海外疫情得到有效控制,主要发达国家制造业 PMI 数据表示复工正在逐步进行中,目前各国 PMI 已恢复至疫情前水平,海外疫情得到平复。

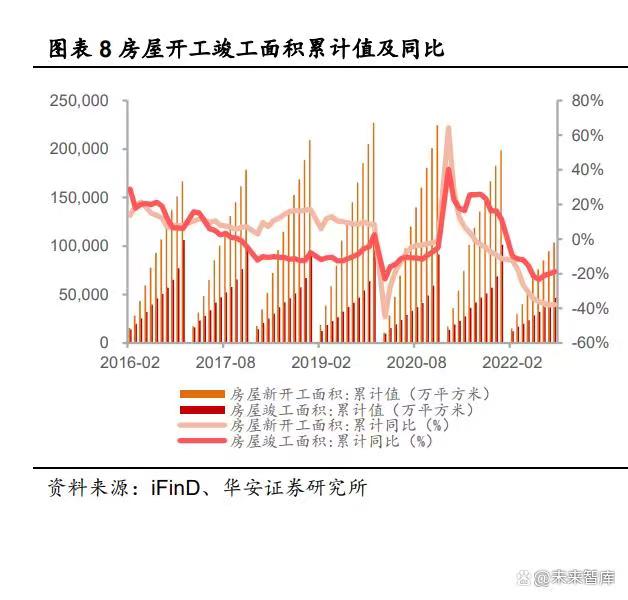

需求层面来看,地产、消费等需求修复,化工行业率先受益。从化工最核心的 下游房地产来看,2021 年 2 月房屋新开工、竣工面积累计同比分别达到峰值 64.3% 和 40.4%,后受国内疫情反复影响有所冲击,截至 2022 年 10 月分别同比减少 37.8% 和减少 18.7%,基建投资自 2021 年 2 月以来同比持续增长,最高单月同比增长 38.3%,目前同比有所减少;截至 2022 年 10 月国内汽车市场需求回暖,2022 前 10 月共生产汽车 1842.60 万辆,同比增长 8.13%;由于俄乌战争对全球贸易的不确定 性影响,推动农产品价格大幅拉升,截至 2022 年 12 月初,玉米、小麦、大豆价格 自 2021 年初以来分别上涨 40.80%、17.64%和 13.85%,预计农化产品需求将大幅 增长;受上海疫情影响,2022 年 4 月我国纺织业出口交货额有所减少,5 月起出口 交货值有所反弹,后又有所回落,截至 2022 年 10 月单月,我国纺织业出口交货额 为 215 亿元,同比减少 8.32%。随着国内疫情逐渐得到有效控制,国内制造业有望重回复苏轨道,有力支撑国内化工品需求反弹。

国内库存被动累积,目前库存开始下降。2021 年制造业需求复苏叠加上游原材料价格上涨,使得化工企业一直处于持续补库存的阶段,但由于海外出口需求仍未 完全放量,叠加国内疫情反复影响,今年上半年国内库存被动累积,目前库存开始下降。

供给层面来看,化工品产能有序增长,新一轮资本开支开启。基础化工行业在建工程在 2014 年达到 1576.32 亿元,达到历史高点。随后,全行业在建工程投资持 续下降。自 2018 年开始,化工行业进入扩产周期,2021 年基础化工行业在建工程 为 2062.42 亿元,同比增长 29.72%,资本开支大幅增长,2022 前三季度在建工程 为 2919.59 亿元,同比增长 42.66%,同比增速创近年来新高,新一轮资本开支开启,目前大部分化工品产能有序增长。

细分子行业来看,化工多数子行业资本开支高增长,2022 前三季度同比增速中位数为 35.34%。2022 前三季度资本开支增长趋势延续,纯碱、其他化学纤维、氟化工、有机硅、煤化工、改性塑料等子行业在建工程持续增长,同比增长超过 100%。

化工板块增速有所回落但仍处于高位,子行业有所分化。截至 12 月 5 日,化工 (SW)、沪深 300 较年初跌幅分别为-13.10%、-19.74%,化工(SW)相对沪深 300 涨幅为 6.64%。12/33 个三级子行业(SW)跑赢化工(SW),涨幅较大的子行业是 非金属材料、氟化工、其他化学纤维、无机盐、炭黑等。

2022 前三季度钾肥、非金属材料、无机盐行业增速超过 45%。在基础化工 33 个子行业中,2021 年所有子行业营业收入均呈现不同幅度的增长,其中其他化学原料、聚氨酯、氨纶等行业营业收入增速超过 90%。今年以来,受俄乌战争影响,传统肥料和粮食大国俄罗斯和乌克兰出口受限,全球肥料供需紧张,国内化肥企业盈利水平大幅提升。

2022 前三季度子行业分化明显,钾肥、氟化工行业归母净利润增速超过 100%。2022 前三季度化工子行业分化较为明显,大部分行业增速回落,主要是化工品供需矛盾有所缓解,行业整体开工率及库存有所提升,产品价格理性回归,钾肥、氟化工等行业增速超过 100%。

2022 前三季度行业盈利能力稍有下滑。2021 年,国内宏观经济虽然受到新冠疫情影响,但是总体保持稳中有进的发展态势。受化工行业供给紧张,需求复苏影响,化工产品价格普遍大幅上涨,行业盈利水平普遍向好。化工板块 2021 年毛利率、 净利率分别为 22.81%、11.31%,同比分别大幅增长 3.27 个百分点、4.79 个百分点, 净资产收益率 ROE 为 15.80%,同比上升 7.32 个百分点。2022 前三季度毛利率、 净利率稍有下滑,分别为 20.70%、10.74%。

2022 年前三季度基础化工平均销售毛利率、ROE、存货周转率、应收账款周转 率保持平稳。化工子行业中,2022 前三季度销售毛利率同比上升的子行业有 8 个, 受 2022 前三季度全球肥料供需紧张影响,其中同比上升较多的为钾肥、磷肥及磷化工、其他化学纤维、氟化工、无机盐、农药等行业。

政策层面来看,“稳增长”政策密集出台,化工行业有望率先受益。2022 年针 对我国目前“需求收缩、供给冲击、预期转弱”三重压力,政府部门出台多项“稳增 长”政策,均以基建作为拉动投资的主要抓手。基建投资作为经济增长“压舱石”, 将扛起扩内需、促循环、稳增长的大旗,同时发挥乘数效应带动产业链发展,政策信 号表明基建投资将进入加速期,在“稳增长”中持续发力,同时,对下游制造业给予 一定支持,包括减税降费和扩大贷款规模等。基建投资持续升温将保障上游化工产品稳步放量,化工行业有望率先受益,可关注明年需求放量的底部反转机会。

化工行业供给端逻辑由环保向安全延伸,安全政策继续对供给形成制约。政策从严将加大合规生产压力与环保设备投资压力,强监管下的环保处罚使得不合规企 业停产停工,甚至倒闭,达到优化行业参与者结构,淘汰落后产能的效果,产业政策 短期内可能导致行业经营规模下降,但从长期来看,由于一些不达标的中小企业的 退出,加速行业出清,行业集中度进一步增强,竞争格局进一步优化,同时,由于头 部企业本身具有规模优势,预计“强者恒强”的趋势将逐渐形成。

1.2 新材料的渗透率提升与国产替代提速

新材料渗透率与国产替代进程有望提升。新材料是支撑战略性新兴产业的重要物质基础,对于推动技术创新、制造业优化升级、保障国家安全具有重要意义,在当 前复杂的国际形势下,构建自主可控、安全可靠的新材料产业体系迫在眉睫,我国已出台多项政策大力支持新材料产业的发展。

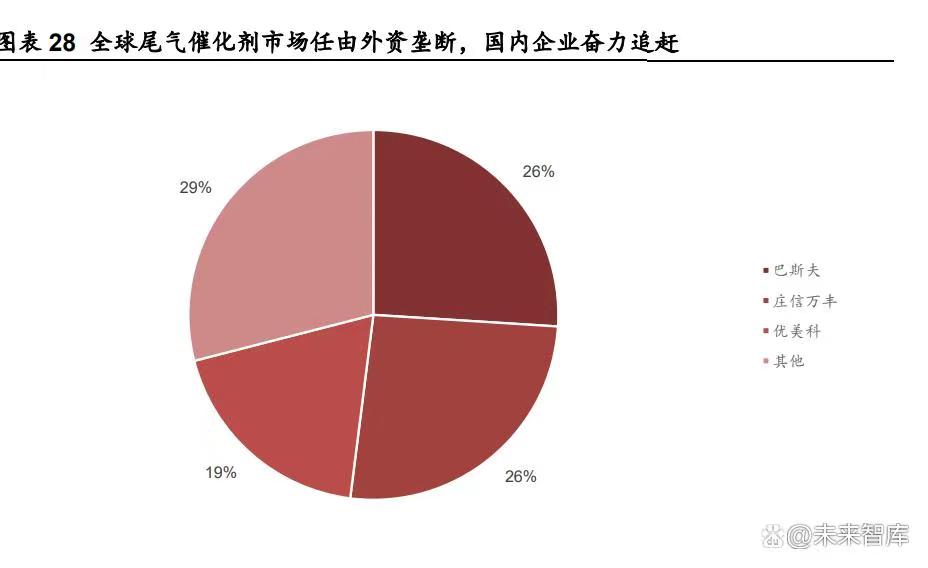

我国对于大气污染防治与环境保护日益重视,相关政策也快速升级至全球最严标准之一,国际企业垄断市场,国内企业奋力追赶。根据 Markets and Markets 发布的研究报告,全球主要的污染排放控制催化剂厂商包括德国的巴斯夫、英国的庄信万丰、 比利时的优美科、日本的科特拉以及我国的贵研铂业子公司贵研催化和中自科技等。全球环保催化剂市场集中度较高,根据公司招股书,目前巴斯夫,庄信万丰、优美科三国际巨头占据了全球超过 70%的份额,除公司外,我国主要涉足环保催化剂的厂商还包括贵研铂业、威孚高科、艾可蓝、凯龙高科等。由于环保催化剂技术门槛高,而历史上我国的尾气排放标准落后于美国、日本、欧盟等的排放标准,使得外资巨头的技术和产品储备往往领先国内排放标准一代及以上,并且实行严格的技术封锁。但随着我国排放法规经过快速升级后由跟随国外先进标准发展成为同步甚至领先于国外先进标准,同时经过长期的技术积累和产品追赶,国内催化剂厂商的技术、产品与外资巨头的差距已逐渐缩小,部分国内厂商的部分产品的性能已能够比肩甚至超过外资巨头同类产品,并在我国领先的发动机厂商的产品中得到更加广泛的应用,目前国内环保催化剂厂商的市场竞争力逐渐提升,环保催化剂市场的国产化进程将逐渐加快。

新能源汽车销量高增长,锂电池需求旺盛。在“碳达峰、碳中和”目标下,国家大力倡导使用绿色能源,相比传统燃油汽车,新能源汽车由于绿色环保等特性受到国 家政策上大力支持。同时,随着国内充电桩等公共充电基础设施逐步完善,充电快捷性提升,以及油价持续上涨等因素,新能源汽车性价比逐渐凸显。在国家政策和市场热度的双重推动下,近年来我国新能源汽车销售量快速上升。2021 年我国新能源汽车销售总量达 350.7 万辆,同比上涨 165.5%。同时,根据中汽协发布的新能源汽车最新月度销量数据,2022 年 10 月我国新能源汽车销量达 71.4 万辆,同比上涨 86.42%,环比小幅提升。预计随着我国疫情防控不断向好,新能源汽车需求将维持 高增长态势,根据乘联会预计,2022 年我国全年新能源车销量有望达到 650 万辆。新能源汽车行业强劲增长也带动锂离子电池的需求高增,根据中国动力电池产业创新联盟披露的数据, 2022 年 10 月,我国动力电池装机量达到 30.54GWh,同比增 长 98.08%,环比小幅降低。

新要求、新趋势、新政策使得国内企业在新材料领域攻坚克难,已突破多个领 域“卡脖子”技术,产品渗透率和国产替代进程同步提升。例如中国化学采用自有技术丁二烯法生产己二腈项目已顺利实现工业化生产,己二腈是高端聚酰胺新材料 尼龙 66 的核心原料,该生产技术一直被国外企业垄断,中国化学项目开车成功意味着彻底打破了国外对我国己二腈技术的封锁,填补了国内技术的空白,根据产业信息网数据,我国 PA66 自给率已从 2014 年的 38.1%提升至 2021 年的 65%;国瓷料是继日本堺化学后国内首家、全球第二家成功运用“水热法”批量生产 MLCC(多层陶瓷电容器)主要原料纳米钛酸钡粉体的企业;中触媒凭借自身优异的研发能力 和成本优势将分子筛业务从亚太地区拓展至全球范围。随着中国对新材料产业的日益重视,国内企业前赴后继,纷纷布局新材料产业,打破国外技术封锁加速国产替代进程,新材料产业有望成为高景气发展赛道。

后续将继续分析“关注三条主线:合成生物学、新材料、地产& 消费需求复苏”板块。

联系我们

联系我们

上海国展展览中心有限公司

邮箱:caolina@shanghai-intex.com

电话:021-62952132 18016072018

文章来源:未来智库

本平台致力于行业分享交流,文章不代表平台观点。

版权归作者所有。如不慎侵权,请留言删除。欢迎转载分享。